亚搏(中国) 营收连降、亏空扩大、股东高比例质押,红豆股份前路恐难行?

登录新浪财经APP 搜索【信披】检讨更多考评等第

《搭理周刊》

2026年4月末,红豆股份(600400.SH)密集袒露2025年财报与2026年一季度功绩,这份收获单让市集对这家老牌男装企业的担忧进一步加重。

数据暴露,公司2025年营收大幅下滑、归母净利润亏空额同比翻倍,中枢主业毛利率执续走低;2026年一季度虽顷然扭亏,但营收仍未止跌,盈利执续性存疑。类似控股股东债务危急、公司治理违法、策略转型乏力等多重问题,红豆股份正堕入功绩与治理的双重逆境,过去计算不笃定性陡增。

功绩执续恶化

中枢盈利策画全线承压

2025年,红豆股份功绩迎来“至暗时刻”,中枢财务策画全面恶化,计算压力从收入端传导至利润端,亏空幅度进一步扩大。

从营收限度来看,2025年公司收场交易收入22.29亿元,同比2024年的27.91亿元下滑20.12%,营收限度邻接两年萎缩。

分业务来看,中枢服装业务收入21.5亿元,占总营收的96.5%,同比下滑幅度与合座营收基本执平,主业增长动能显耀短缺。2026年一季度,营收下滑态势仍未逆转,当期收场交易收入6.86亿元,同比下跌8.82%,虽降幅较2025年全年收窄,但仍未解脱限度收缩的逆境。

利润端推崇更为惨淡,2025年公司归母净利润亏空4.23亿元,扣非归母净利润亏空4.59亿元,较2024年-2.03亿元、-2.38亿元的亏空额近乎翻倍,创下连年亏空新高。

深究亏空原因,中枢源于三重压力类似。其一,营收下滑类似毛利率缩水,2025年公司合座毛利率33.95%,较2024年的36.99%下跌3.04个百分点,其中服装业务毛利率同步下跌3.04个百分点,径直导致毛利额大幅减少,盈利空间被执续挤压。其二,联营企业亏空连累,公司对江苏阿福科技小额贷款股份有限公司等联营企业阐述投资损失7021.77万元,同比大幅增多,进一步侵蚀利润。其三,政府扶持同比减少2346.58万元,异常常性收益缩水,难以对冲主业亏空。

2026年一季度,公司虽顷然收场盈利,归母净利润560.07万元,扣非净利润730.72万元,同比增速离别达128.89%、122.62%,但盈利质料与可执续性存疑。一方面,当期毛利率虽回升至42.06%,但主要依赖高毛利产物短期结构疗养,结尾耗尽疲软配景下,毛利率能否看护高位尚未可知。另一方面,当期盈利基数极低,且计算行径现款流净额2.09亿元的改善,更多源于采购开销压缩,而非营收限度扩展,难以支执耐久盈利设置。

从盈利效用策画来看,公司计算逆境进一步突显。2025年销售净利率为-18.95%,净钞票收益率(ROE)为-30.45%,均为负值且同比大幅恶化,钞票盈利效用近乎失效。2026年一季度,销售净利率仅0.83%,ROE仅0.40%,盈利效用仍处于低位,难以收场钞票价值升值。

适度2025年末,公司钞票欠债率50.26%,2026年一季度进一步升至53.27%,欠债限度执续扩大。流动比率0.93、速动比率0.65,均小于1,短期偿债才调不足,濒临一定流动性压力。同期,公司2025年计算行径现款流净额虽为2.81亿元,但主要依赖成本压缩,而非营收增长,现款流可执续性存疑,难以隐蔽债务本息,财务风险执续积贮。

转型乏力,行业远景扑簌迷离

面对功绩执续下滑,红豆股份连年试图通过策略疗养、老本运作扭转时势,但动作频繁却生效甚微,部分举措反而激发市集对公司治理与利益运送的担忧,管制层频繁变动也加重了计算不笃定性。

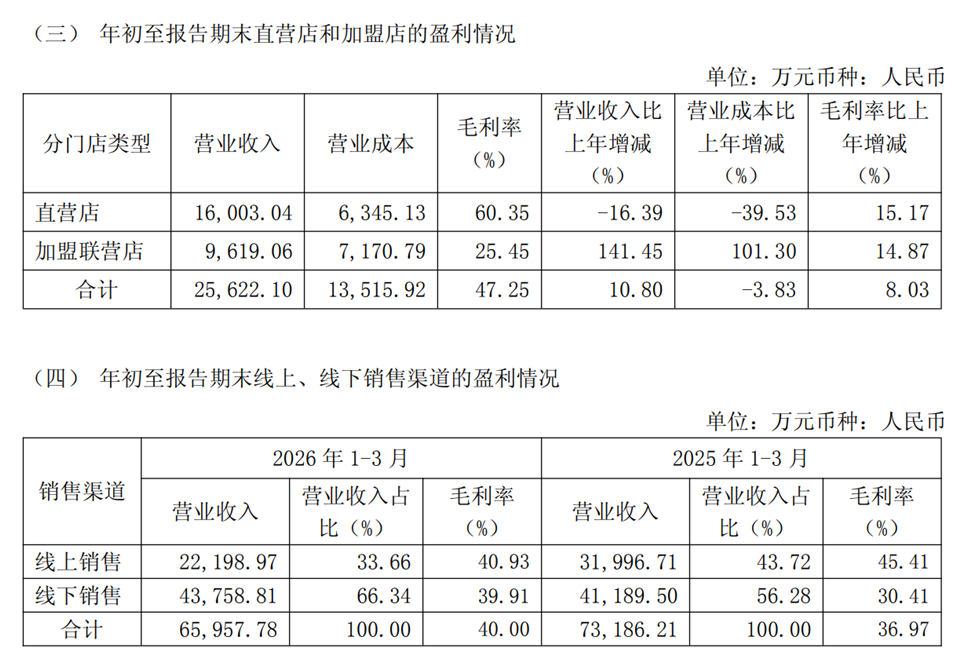

策略层面,公司自2017年剥离房地产业务后,永远聚焦服装主业,先后鼓励高端化、平静化转型,但转型恶果不足预期。2025年,亚搏(中国)公司主打“平静红豆”策略,重心执行“0感衬衫”等中枢单品,但结尾市集反响宽泛,中枢品牌HOdo男装营收执续承压,多个季度出现两位数下滑,策略转型未能有用拉动营收增长。

同期,公司渠谈结构老化,直营店竞争力浮松,2026年一季度直营店营收同比下跌16.39%。线上布局的盈利才调下跌,2026年一季度线上销售毛利率为40.93%,较2025年一季度45.41%,出现下跌。

起原:公司2026年一季度公告

起原:公司2026年一季度公告

行业竞争加重与主业翻新不足风险,市集份额执续承压。国内男装行业竞争尖锐化,海澜之家、七匹狼等头部品牌凭借品牌上风、渠谈布局、产物翻新执续霸占市集份额。同期,耗尽需求疲软配景下,公司恐难以匹配耗尽趋势变化,市集份额执续被挤压,主业复苏难度极大。

控股股东债务危急、治理违法

老本运作方面,2025年公司抛出4.85亿元关系收购计算,拟收购关系方线上钞票,试图通过并购补王人线上短板,但该收购决策已经袒露便激发市集质疑。

一方面,收购方向为关系方钞票,交游订价合感性存疑,是否存在向关系方运送利益的嫌疑尚未厘清;另一方面,公司本人功绩亏空、现款流弥留,斥资近5亿元收购钞票,将进一步加重资金压力,且收购方向盈利远景不解,能否整合落地、孝顺功绩存在极大不笃定性。

此外,公司筹资行径现款流执续净流出,2025年筹资现款流净额-7.17亿元,2026年一季度-1.81亿元,融资才调浮松,老本运作空间受限。

同期,公司本色适度东谈主周海江堕入债务危急,2026年1月公告,周海江减执不跳跃190万股(占总股本0.08%),“融资合约过时,被迫减执” ,即券商依约处理质押股票;随后,2026年4月公告称其执有的1935.16万股被国法强制践诺减执。

同期,手脚上市公司红豆股份的第一大股东,红豆集团股份质押率高达99.9%,简直质押殆尽,融资空间短缺;实控东谈主周海江的质押比例高达91.54%,债务危急执续发酵。控股股东债务危急极易进取市公司传导,一方面可能通过资金占用、关系交游等形状侵蚀上市公司利益,另一方面可能导致公司适度权变更,激发管制层漂泊与策略中断,严重影响计算厚实性。

起原:wind

起原:wind

此外,公司监管处罚频发。2026年4月,江苏证监局对红豆股份及红豆集团下发两份罚单,直指公司存在控股股东资金占用、信息袒露违法两大中枢问题。具体来看,2024年末至2025年9月末,红豆集团屡次过时占用上市公司应收账款,累计金额超1.5亿元,组成非计算性资金占用,挫伤上市公司及中小股东利益。

同期,红豆集团未实时袒露股份质押、冻结事项,导致公司信息袒露不准确、不足时,违犯老本市集信息袒露递次,反馈出公司内控机制失效、治理乱象丛生。此类违法行动不仅濒临监管问责,还将挫伤公司市集声誉,削弱投资者信心,影响后续融资与老本运作。

从2024岁首次大额亏空,到2025年亏空翻倍、营收执续下滑,再到2026年一季度顷然盈利却难掩中枢逆境,红豆股份的计算近况折射出老牌传统服装企业转型的集体阵痛。刻下,公司不仅濒临主业增长乏力、盈利执续恶化的计算压力,更深陷控股股东债务危急、公司治理违法、策略转型失衡的多重逆境,各样风险相互交汇、相互传导,酿成恶性轮回。

过去,红豆股份若念念破局,一方面需聚焦主业,加速产物翻新与渠谈优化,扭转营收下滑、毛利率走低的态势;另一方面需化解控股股东债务危急,完善内控机制,圭表公司治理,设置市集信心。但从刻下行业竞争口头、公司本人才调储备及外部市集环境来看,红豆股份短期内难以解脱计算逆境,功绩设置之路谈阻且长,投资者需警惕自后续计算不足预期、风险执续爆发的可能性。(《搭理周刊-财事汇》出品)

免责声明:著作表述的概念不组成任何投资提出,投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:石秀珍 SF183亚搏(中国)

滚球app中国官网下载入口