亚搏体育 四方股份:电网诱导龙头+ SST量产

投资亮点

四方股份(601126.SH)的投资逻辑属于“谨慎增长 + 技巧破局”。中枢看点在于“电网二次诱导龙头地位踏实 + 2026年SST(固态变压器)新业务量产 + 国外&储能第二弧线放量”。这是一只典型的“低估值、高分成、有科技增量”的电力诱导白马股。

中枢亮点一:事迹谨慎增长,在手订单满盈

公司算作电网二次诱导(继电保护、自动化)的领军企业,受益于新式电力系统诱导,事迹呈现“稳中有升”的态势。

订单锁定:2025年新签公约额破裂100亿元,为后续营收增长提供了高笃定性。电网侧业务受益于国网招标谨慎,发电侧(异常是新能源)增速超20% 。盈利质料:2026年Q1在营收增长18%的同期,若剔除约4000万元的减值计提影响,实验净利润增速约30%,表知道塌实的盈利改善才调

订单锁定:2025年新签公约额破裂100亿元,为后续营收增长提供了高笃定性。电网侧业务受益于国网招标谨慎,发电侧(异常是新能源)增速超20% 。盈利质料:2026年Q1在营收增长18%的同期,若剔除约4000万元的减值计提影响,实验净利润增速约30%,表知道塌实的盈利改善才调中枢亮点二:SST(固态变压器)技巧破局,切入AI算力赛说念

这是公司2026年最大的估值提高点。公司发布了“数智SST 1.0”产物,并告示“发布即量产”。

技巧首先性:SST是下一代电力电子变压器,具有体积小、效用高、可控性强等特色。公司是国内少量数扫尾SST技巧破裂并量产的企业之一 讹诈场景:精真是入AIDC(AI数据中心)供电场景。AI算力中心对供电密度和效用条款极高,SST比拟传统变压器更具优势,有望成为公司网外业务的垂危增长极中枢亮点三:国外+储能双轮运转,怒放成长天花板

储能与电力电子:在构网型储能(Grid-forming)、高压级联储能等互异化技巧蹊径上捏续迭代,契合高比例新能源并网的需求,成为新的利润孝敬点中枢亮点四:高分成“现款牛”,股东答谢优胜

分成激动:上市以来累计分成约45亿元,分成融资比约250%。2025年拟每10股派发现款红利7.2元(含税),股息率具备诱惑力 。现款流健康:经营性现款流净额长年为正,财务结构谨慎,合适“现款牛”特征出海加速:2025年国际业务新刚烈单约5亿元,同比大增60%。重心布局东南亚、非洲市集,在菲律宾光伏储能、巴基斯坦构网型储能等名堂上扫尾破裂 。一、公司粗略:业务风景、市值与行业地位

1.1 业务结构与风景

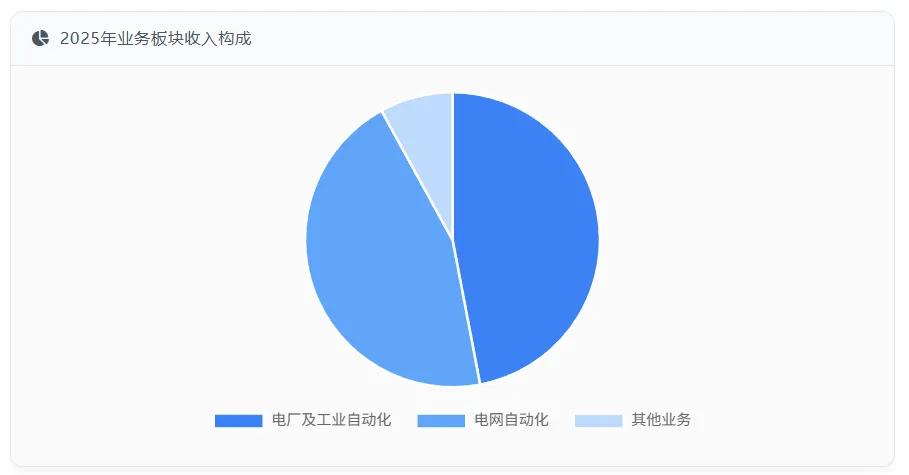

四方股份主营业务分为三大板块:电网自动化、电厂及工业自动化、其他业务。

2025年各业务板块收入占比分辨为45%、47%和8%,其中电厂及工业自动化业务同比增长22.55%,成为营收增长的主要驱能源。

公司选择"产物+惩办决策+行状"的轮廓业务风景,通过提供继电保护、自动化与规矩系统、电力电子、一二次交融、聪敏物联等产物及惩办决策,欢娱电力系统各智商的智能化、数字化需求。

电网自动化业务:障翳从1000kV特高压到10kV低压的全系列保护、自动化产物及惩办决策,是公司的传统优势业务。2025年该业求扫尾收入36.79亿元,同比增长11.17%,毛利率为40.05%。

电厂及工业自动化业务:跟着能源结构转型和电力系统智能化需求提高,该业务快速增长。2025年扫尾收入38.26亿元,同比增长22.55%,毛利率为23.92%。

其他业务:主要包括储能EMS(能量管制系统)、SST(固态变压器)等新兴业务。2025年扫尾收入6.76亿元,同比增长33.27%,毛利率为11.60%。

1.2 技巧壁垒与护城河

四方股份在电力自动化范围建树了多方面的技巧壁垒和护城河:

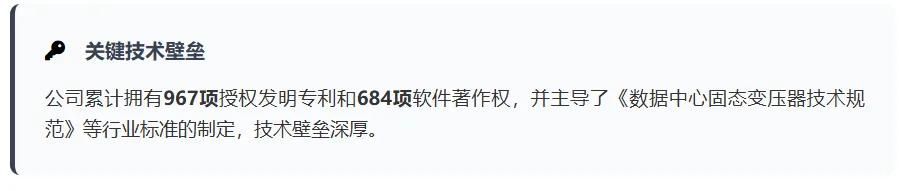

中枢技巧优势:公司累计授权发明专利967项,软件文章权684项,在继电保护、电力电子、智能规矩等范围领有深厚的技巧集合。异常是在SST(固态变压器)范围,公司是国内独一扫尾中压大功率SST限度化量产的企业,主导了《数据中心固态变压器技巧范例》等行业范例的制定。

行业认证与禀赋:公司领有国度高新技巧企业、国度级企业技巧中心、国度技巧改换示范企业、制造业单项冠军企业等垂危荣誉禀赋,参与了582项国际范例、国度范例和行业范例的草拟制定和改进职责。

客户资源壁垒:在电网范围,公司是国度电网、南边电网的中枢供应商;在数据中心范围,公司已中标阿里巴巴张家口察北智算中心、中国转移宁夏中卫数据中心等标杆名堂;在新能源范围,公司在海优势电、气候大基地等细分市集的占有率稳居行业前方。

产业链协同优势:公司依托多年柔性直流技巧千里淀,推出基于直流的绿电直连络统惩办决策,扫尾了电力电子诱导与储能、数据中心等场景的深度交融。

1.3 市集合位与发展战术

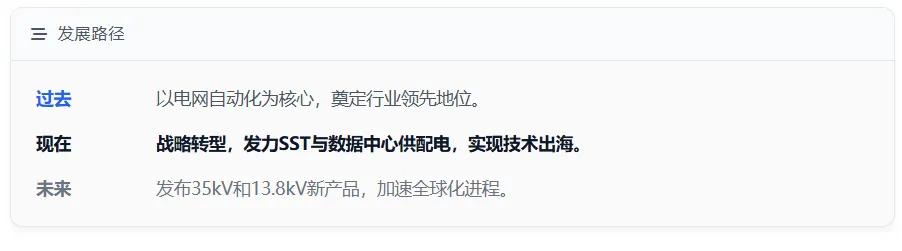

国内电网自动化范围:公司处于行业首先地位,尤其在特高压继电保衬范围市占率居前。2025年,公司中标国网首个新一代高可靠真正示范站——北京110kV陈各庄变电站,扫尾电网内一二次诱导预装式变电站初次中标。

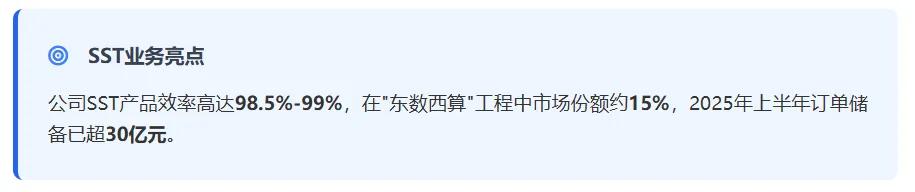

SST与数据中心供配电范围:公司是国内SST技巧的所有龙头,产物效用达98.5%-99%,可靠性高达99.9999%,在"东数西算"工程中占据了约15%的市集份额。2025年上半年,公司SST订单储备已超30亿元,占新增订单的28%。

国际市集布局:公司正积极激动国际化战术,2025年国际业求扫尾营收2.10亿元,毛利率达39.73%,同比提高7.32个百分点。2026年Q1国外新刚烈单约3.9亿元,较2025年同期的几千万元显赫放量。公司已中标沙特NEOM聪敏城市名堂,扫尾了SST技巧出海。

改日发展战术:公司将赓续深耕电网自动化业务,同期加大在新能源、储能、数据中心等新兴范围的布局力度,重心激动SST产物的迭代升级和国外市集拓展,商量2026年发布35kV和13.8kV(好意思标)新产物,加速大家化进度。

1.4 老本结构与市值弘扬

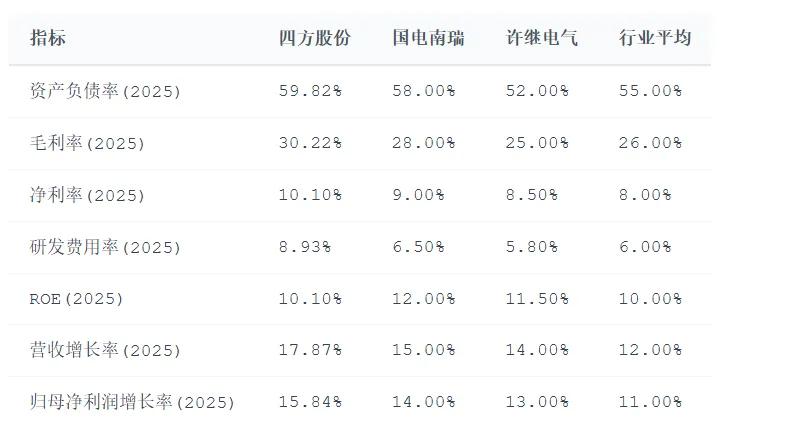

规矩2026年5月7日,四方股份总股本为8.33亿股,市值约为466.99亿元。从老本结构看,公司钞票欠债率为59.82%,流动比率151%、速动比率120%,线路公司短期偿债才调较强。值得瞩看法是,公司货币资金/流动欠债比率为93.42%,应收账款/利润比达168.91%,请示投资者柔软现款流景色。

二、财务数据:营收趋势、利润质料与钞票欠债结构

2.1 营收增长趋势

四方股份比年来营收保捏谨慎增长,2021-2025年复合增长率约为15%。2025年公司扫尾营业总收入81.93亿元,同比增长17.87%;2026年Q1延续增长态势,营收21.58亿元,同比增长18.05%,表知道公司业务扩展的强盛能源。

分业务板块看:

电网自动化业务:2025年收入36.79亿元,同比增长11.17%电厂及工业自动化业务:2025年收入38.26亿元,同比增长22.55%其他业务:2025年收入6.76亿元,同比增长33.27%分区域看:

国内市集:2025年收入79.7亿元,同比增长18.5%国际市集:2025年收入2.1亿元,同比着落1.2%,但毛利率达39.73%,同比提高7.32个百分点订单情况:2025年新刚烈单约100亿元,2026年Q1新刚烈单同比增长17%-18%,公司2026年新刚烈单标的为115-120亿元,同比增长15%-20%。

2.2 利润质料分析

盈利才调商量:

2025年毛利率为30.22%,同比着落约2个百分点,主要受低毛利率的电厂及工业自动化、其他业务增速较高影响净利率为10.1%,同比着落0.2个百分点2026年Q1毛利率为31.45%,同比着落0.39个百分点,主要系铜、铁及存储芯片加价导致成本上行用度规矩:

销售用度率:2025年为6.74%,同比着落0.67个百分点管制用度率:2025年为3.66%,同比着落0.92个百分点研发用度率:2025年为8.63%,同比着落0.81个百分点,研发用度达7.07亿元,占营收比例接近9%全体时间用度率:2025年料想同比着落约2.1个百分点现款流景色:

2025年经营行动产生的现款流量净额为12.25亿元,同比小幅着落2.35 26年Q1经营行动现款净流入仅为1411.59万元,较旧年同期大幅着落92.43%,主要系业务限度扩大导致采购付款增多、用度支拨增多以及应收账款预期信用吃亏计提增多2025年应收账款占归母净利润比例达174.85%,2026年Q1应收账款余额为14.00亿元,占当期归母净利润的516%,应收账款回收风险值得柔软

减值吃亏影响:

2025年计提钞票减值准备料想13,663.24万元,其中应收账款坏账准备6,345.95万元、公约钞票减值准备5,051.74万元、存货跌价准备3,000.33万元2026年Q1计提钞票和信用减值损左计计约0.40亿元,同比增多0.30亿元,对净利润增速产生一定攀扯2.3 钞票欠债结构

钞票结构:

2025年末总钞票为127.05亿元,同比增长15.02 26年Q1总钞票进一步增长至128.73亿元钞票组成以流动钞票为主,占比约70%欠债结构:

2025年末欠债总和为77.01亿元,钞票欠债率为59.82%,同比增多2.21个百分点欠债以流动欠债为主,亚搏(中国)主要包括应答账款、公约欠债等经营性欠债公司短期告贷仅为368.82万元,长久告贷未明确线路,线路公司主要依靠经营性欠债而非银行告贷支捏业务发展关节财务比率:

流动比率:151%,速动比率:120%,线路短期偿债才调较强钞票欠债率:59.82%,在电网诱导行业中处于中上水平营业收入增长率:18.05%,处于安全区间应收账款盘活天数:五年来大幅着落,从82.93天降至59.42天存货盘活天数:约172天,但2026年Q1存货余额为23.63亿元,较2025年末增长1.62%,存货盘活率需捏续柔软研发干预:2025年研发干预7.32亿元,占营业收入比例达8.93%,捏续高比例的研发干预为公司的长久竞争力奠定了基础。

三、市集情谊:评级、舆情

3.1 券商评级与不雅点

多家券商对四方股份保捏积极评级:

东吴证券:保管"买入"评级,预测2026-2028年归母净利润分辨为9.70/11.34/15.03亿元,同比增速分辨为17%/17%/33%,对应PE分辨为37x/32x/24x。

国联民生证券:保管"增捏"评级,预测2026-2028年营收分辨为97.04、113.16、132.37亿元,对应增速分辨为18.4%、16.6%、17.0%;归母净利润分辨为10.16、11.90、14.77亿元,对应增速分辨为22.6%、17.1%、24.1%。

中金公司:保管"跑赢行业"评级,上调标的价25%至60.0元,对应2026/2027年50.7x/44.5xP/E,较现时股价有11.1%的上行空间。

华泰证券:赐与"买入"评级,预测2026-2028年归母净利润分辨为9.7/11.3/15.0亿元,同比增速分辨为17%/17%/33%,现价对应PE分辨为46x、40x、31x。

市集预期:证券商量员多数预期2026年公司归母净利润为9.85亿元,每股收益均值为1.18元。

3.2 市集情谊与舆情分析

股价弘扬:

规矩2026年5月7日,四方股份市值为466.99亿,市盈率为46.06,市净率为9.87近三个月股价增长率为47.93%,六个月增长率为101.11%全市集东说念主气排行:320(突出全市集93.83%的公司),电网诱导行业东说念主气排行:15(突出行业89.15%的公司)机构柔软度:

该公司被1位明星基金司理捏有,广发基金的刘彬在2025年的证星公募基金司理顶投榜中排行前五十,其现任基金总限度为87.08亿元前十大股东中,香港中央结算有限公司位居第三大畅达股东,捏股1700.03万股市集情谊运转成分:

SST技巧破裂公司2026年4月发布数智SST1.0,产物已扫尾量产,得回日内瓦国际发明展银奖数据中心布局加速公司中标多个数据中心名堂,如阿里巴巴张家口智算中心、中国转移宁夏中卫数据中心等国际化战术落地国外新刚烈单增长显赫,2026年Q1国外订单约3.9亿元,较2025年同期增长3倍电网投资贪图"十五五"时间国网关于诱导新式电力系统的固定钞票投资有望同比增长40%,公司有望充分受益四、竞品对比:市集份额与财务商量

4.1 行业样式与主要竞争敌手

四方股份所处的电力诱导行业呈现多元化竞争样式,主要竞争敌手包括:

电网自动化范围:

国电南瑞国度电网下属企业,电网自动化范围市集份额首先许继电气国度电网下属企业,高压直流输电规矩保衬范围优势彰着想源电气电力继电保护和自动化范围的垂危竞争者SST与数据中心供配电范围:

金盘科技大家干式变压器龙头,北好意思SST市占率约25%,获国际巨头认证中国西电国度队龙头,国内独一扫尾2.4MW级SST限度化生意落地的企业,在国度级名堂中占优台达电子大家电源管制龙头,SST产物秉承全SiC遐想,功率密度达4W/cm³,与英伟达等算力巨头保捏精采伙同科华数据国内数据中心电力诱导首先企业,2025年市占率约18%阳光电源光伏逆变器龙头,向储能EMS和SST范围蔓延4.2 市集份额对比

电网自动化范围:

四方股份:特高压继电保护市占率首先,主网业务平稳增长国电南瑞:电网自动化全体市集份额首先,但四方股份在特高压范围更具优势SST范围:

四方股份国内独一扫尾中压大功率SST限度化量产的企业,在"东数西算"工程中市占率约15%金盘科技北好意思SST市占率约25%,但国内电网名堂布局较弱中国西电国内独一扫尾2.4MW级SST限度化生意落地的企业台达电子大家SST市集首先企业,与英伟达等算力巨头伙同精采数据中心供配电范围:

国内市集:华为、施耐德电气、科华数据等头部企业料想市集份额达72%四方股份:通过SST产物切入阿里、转移等头部客户,但在全体数据中心供配电市集中份额尚未明确线路4.3 财务商量对比

四方股份竞争优势:

研发干预占比最高,技巧改换才调强在SST范围具有先发优势和限度化量产才调国际业务毛利率达39.73%,显赫高于国内业务四方股份罅隙:

钞票欠债率略高于行业平均水平经营行动现款净流入/净利润比率着落,2026年Q1仅为0.05%,线路现款流管制压力增大五、估值分析:PE/PB/DCF估值合感性

5.1 相对估值分析

PE估值:

规矩2026年5月7日,四方股份市盈率为46.06倍2026年预测PE为37-46倍,2027年预测PE为32-40倍比拟行业平均PE水平,四方股份估值处于中上区间PB估值:

规矩2026年5月7日,四方股份市净率为9.87倍比拟行业平均PB水平(约5倍),四方股份估值显赫偏高PS估值:

规矩2026年5月7日,四方股份市销率为5.85倍比拟行业平均PS水平(约4.5倍),四方股份估值偏高5.2 DCF所有估值分析

基于公司2025年年报和2026年Q1季报数据,连合券商研报预测,对公司进行DCF估值分析:

预测期假定:

2026-2028年营收分辨为97.04、113.16、132.37亿元,增速分辨为18.4%、16.6%、17.0 26-2028年归母净利润分辨为10.16、11.90、14.77亿元,增速分辨为22.6%、17.1%、24.1%预测期平均ROE为12.00%,接近行业平均水平预测期平均股息支付率为72%,2025年分成6亿元,占归母净利润的72%永续期假定:

永续增长率:2.0%加权平均老本成本(WACC):8.5%解放现款流折现:

经营性现款流:基于历史数据和行业平均水平,预测2026-2028年分辨为13.50、15.60、18.30亿元老本支拨:基于历史数据和行业平均水平,预测2026-2028年分辨为6.50、7.50、8.50亿元解放现款流:分辨为7.00、8.10、9.80亿元终值:约125亿元(按永续增长率2.0%筹谋)现值总和:约190亿元估值论断:

现时市值466.99亿元显赫高于DCF估值190亿元但辩论到公司SST业务的高增长后劲(2030年大家AIDC新增装机约50GW,SST渗入率30%,市集限度1050亿,公司市占率20%),以偏激在电力自动化范围的技巧壁垒和行业地位,DCF估值可能低估了公司的长久成长性5.3 估值合感性轮廓判断

四方股份的高估值反馈了市集对其在SST和数据中心供配电范围增长后劲的预期

六、主要风险:行业竞争、政策与地缘风险

6.1 行业竞争风险

国内竞争加重:

国电南瑞、许继电气等国度电网下属企业在电网自动化范围占据优势地位,四方股份算作民营企业濒临市集份额压力SST范围技巧蹊径可能分化,如金盘科技秉承SiC模块蹊径,中国西电秉承不同技巧蹊径,可能造成互异化竞争数据中心供配电范围竞争热烈,华为、施耐德电气等国际巨头与科华数据等国内企业料想占据72%市集份额国际竞争压力:

ABB、西门子、GE等国际巨头占据大家SST市集约60%份额,四方股份算作国内企业需通过UL认证等国际范例破裂国外高端市集台达电子、伊顿等国际电源管制企业在数据中心供配电范围优势彰着,四方股份需加速国际化布局6.2 政策风险

电网投资政策风险:

国网"十五五"时间投资贪图可能不足预期,对公司电网自动化业务增长造成压力新能源并网政策变化可能影响SVG/调相机等产物需求数据中心政策风险:

数据中心能效范例升级可能影响SST等新产物需求绿电直连政策激动不足预期可能减慢SST生意化进度国际贸易政策风险:

贸易壁垒可能阻隔SST等高端产物的国外拓展关税政策变化可能增多出口成本6.3 地缘风险

国外市集拓展风险:

国际地缘政事焦炙可能影响国外名堂落地,如沙特NEOM聪敏城市名堂等不同国度技巧范例互异可能增多认证和适配成本供应链风险:

SST关节原材料如碳化硅(SiC)器件和高频磁性材料价钱高企且产能受限,可能影响产物成本和托付才调铜、铁等大量商品价钱飞腾导致2026年Q1毛利率同比着落0.39个百分点技巧蹊径风险:

SST技巧蹊径可能发生变化,如全SiC决策与传统决策的竞争,影响公司产物竞争力800V直流架构在数据中心的讹诈可能不足预期,影响SST市集需求七、论断提议:短期与长久投资策略

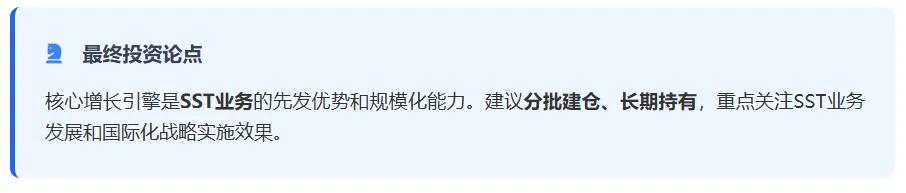

短期(1-6个月)不雅望为主,柔软Q2财报现款流改善情况和UL认证进展中长久(6个月以上)逢低布局,若股价回调至40倍PE以下(约48元),可辩论分批建仓长久捏有电网自动化基本盘,同期柔软SST业务带来的增长弹性四方股份正处于从传统电力自动化向新兴SST和数据中心供配电范围转型的关节时刻,其在SST范围的先发优势和限度化量产才调,以及在数据中心供配电范围的技巧集合和名堂申饬,为公司改日增长提供了强盛能源。

相关词,现时高估值和现款流压力也需引起投资者警惕,提议选择分批建仓、长久捏有的策略,重心柔软公司SST业务的发展和国际化战术的奉行成果。

海量资讯、精确解读,尽在新浪财经APP

滚球app(中国)官网下载

海量资讯、精确解读,尽在新浪财经APP

滚球app(中国)官网下载